「倹者の流儀」くらまとはどんな投資家?

結論から言えば、くらま氏は「節約を土台に資産形成を体系化して発信する、ファイナンシャルプランナー(FP)資格を保有する現役会社員」です。

まずはくらま氏の人物像を確認できる事実を整理します。

くらまの基本プロフィール(生年・肩書き・著書・媒体)

|

項目 |

内容 |

|---|---|

|

生年 |

1993年生まれ(32歳・2026年3月時点) |

|

肩書き |

FP(ファイナンシャルプランナー)資格保有の会社員 / 節約系YouTuber |

|

活動媒体 |

YouTube「倹者の流儀」(登録者約40万人)/ X(@0AKnAVU5iNHNYa1、フォロワー約2.1万人) |

|

著書① |

『すごい貯蓄 最速で1000万円貯めてFIREも目指せる!』KADOKAWA(2022年9月) |

|

著書② |

『手取り26万円でもできる 資産1億の作り方』KADOKAWA(2026年2月) |

|

主なテーマ |

節約・貯金・貯蓄を土台にした資産形成。投資(全世界株式・金・ビットコイン)も発信 |

|

居住・生活費 |

東京都内2K一人暮らし。月の生活費6〜8万円。家賃は会社補助で月約5,000円(本人X・動画発信の範囲) |

|

資産1億円達成 |

2025年10月28日、X上で報告。節約開始2018年1月から7年10カ月後の達成。(出典:本人X投稿) |

|

メディア連載 |

東洋経済オンライン(著者ページ:https://toyokeizai.net/list/author/くらま) |

実績(借金→資産形成)の確認できた範囲と注意点

くらま氏は奨学金約400万円を完済した後、4年半で貯蓄2,000万円を達成しました。

その後、投資も組み合わせながら資産を拡大し、2025年10月28日に本人のXでビットコインを含む資産の合計が1億円を超えたと報告しています。

ただし、この過程にYouTube収益がどの程度寄与しているかは非公開であり、「節約だけで1億円」という解釈は不正確である点に注意が必要です。

発信テーマの軸(節約→貯蓄→投資の順番)

くらま氏が一貫して強調するのは「順番」です。

「家計把握→固定費削減→先取り貯蓄」で土台を作り、その上に投資を乗せるという設計で、生活防衛資金なしに投資を始めることは推奨していません。

明治安田生命のライフフィールドマガジンのインタビュー記事でも「500万円くらい貯まったら、まずはNISAやiDeCoから」と発言しています。

くらまはYouTubeは何を発信している?

くらま氏が運営するYouTubeの「倹者の流儀」チャンネルは、2018年8月に開設され、2026年2月時点で登録者数約40万人に成長しています。

単に節約ノウハウを並べるのではなく、本人の実体験と収支の実数を開示しながら解説するスタイルが支持される理由となっています。

動画テーマの傾向(節約・家計・制度・投資)

動画は大きく4つのカテゴリに分類できます。

-

①節約術・生活費の削り方

②毎月の収支公開(家計ルーティン)

③NISA・iDeCo・ふるさと納税など税制優遇の解説

④投資(インデックス・金・ビットコイン)

くらま氏が最も力を入れるのは①と②であり、実際の家計数字を見せながら節約の再現性を示す動画がチャンネルの核となっています。

代表動画の位置づけ

2020年2月公開の「給料日ルーティーン 貯金趣味男にとって節約は副業!」は107万回以上再生されています(確認日:2026年3月18日)。

2025年1月のルームツアー動画では段ボール製手作り家具の部屋を公開し、節約生活の実態を可視化した内容として話題を呼びました。

切り抜き・誤解を避ける見方(前提・期間・再現手順)

動画の切り抜きでは前提条件が省略されることが多くあります。

視聴時は「①住居補助があるか、②独身か、③給与以外の収入があるか」を確認してから自分の家計に当てはめる必要があります。

特に「月6万円で生活」という情報だけが独り歩きすると、全員が同じ方法を再現できると誤解されやすい点に注意が必要です。

くらま氏の住居費は会社補助で月約5,000円という特殊な条件です。

くらま氏の節約の考え方は?

くらま氏の節約は「一時的な我慢」ではなく「仕組みで支出を下げること」が核心です。

家計簿で把握する(習慣化の最小単位)

くらま氏は「マネーフォワード ME」の公式サポーター(2026年1月就任)でもあります。

「ダイエットにおける体重計と同じ」と表現し、月1回でも3ヵ月に1回でも収支を確認する習慣を最初の一歩として推奨しています。

「マネーフォワード ME」に金融機関を連携させれば、入力の手間なく収支の傾向が見えるため、家計管理の入口として有効です。

固定費を最優先で下げる理由

固定費の削減は「一度下げれば永続的に節約効果を生む」点が最大のメリットです。

くらま氏は特にスマホ代(格安SIM)・保険・サブスクリプションを最初に見直すよう推奨しています。

変動費(食費など)の節約は精神的負荷が高く続きにくいですが、固定費の削減は設定して終わりのため継続性が高い点が魅力です。

車を持たない・住居費を抑える考え方(条件つきで)

くらま氏は都市部在住・一人暮らしという条件下で「車を持たない」「家賃を手取りの2割以下に抑える」という選択をしています。

ただし、これは「地方在住・ファミリー」など異なる条件では再現できない場合もあります。

くらま氏の住居費が月約5,000円なのは会社の特殊な補助制度によるものであり、一般化するには慎重な読み解きが必要です。

以下の表に、くらまの節約論を「再現しやすい範囲」と「個人差が出る範囲」に整理しました。

| ステップ | 行動 | 再現しやすい範囲 | 個人差が出やすい範囲 |

|---|---|---|---|

| ①家計把握 | マネーフォワードなどで収支を月1回確認する | アプリ連携による自動集計 | 細目を手入力する習慣 |

| ②固定費削減 | スマホ→格安SIM、保険→必要最小限、不要サブスク解約 | 通信費・サブスクの見直し | 保険の見直し(家族構成で差) |

| ③住居費圧縮 | 手取りの2割以下を目安に家賃を選ぶ | 引っ越し時の物件選定基準 | 会社の住宅補助有無(くらま氏は月5,000円・特殊条件) |

| ④車を持たない | 都市部ではカーシェアや公共交通機関に切り替え | 都市部在住で移動の柔軟性がある場合 | 地方・子育て世帯など車が必須の環境 |

| ⑤先取り貯蓄 | 給料日に自動で貯蓄口座へ振替設定する | 給与振込後の自動送金設定 | 目標貯蓄率(くらま氏は7〜8割・特殊) |

| ⑥変動費の把握 | 食費・光熱費は月単位で傾向を確認する | 傾向把握(金額感のズレを発見) | 外食頻度・嗜好品の削り方(継続難易度に個人差) |

くらまの貯蓄術とは?

くらま氏が説く貯蓄の最重要原則は「先取り貯蓄の自動化」です。

モチベーションや意志力に頼らず、給与が入ったら即座に貯蓄口座へ振り替える設定を作ることで、残ったお金でやりくりする構造を作ります。

「続く仕組み」をどう設計するかが、くらまの貯蓄論の核心です。

先取り貯蓄(自動化)の設計

くらま氏の場合、手取り給与の7〜8割を先取り貯蓄に回すという極端なスタイルをとっています。

これを一般家庭がそのまま真似ることは難しい場合が多いですが、「まず手取り給与の10〜20%からでも自動振替を設定する」という考え方は誰でも試せます。

銀行の自動振替機能や証券会社の自動積立を活用することで、意識せずに貯蓄が積み上がる設計を作るのが基本です。

生活費を落とす具体策(やり過ぎリスクも条件で)

くらま氏は1日1食を7年以上継続し、ダンボール製手作り家具で生活するという極端な節約を実践しています。

これは「節約が好きで楽しい」という本人の価値観に基づくライフスタイルであり、すべての人に推奨される方法ではありません。

過度な節約はQOL低下・継続困難につながるため、自分の「削れるもの」と「削れないもの」を区別して判断することが重要です。

貯蓄目標(100万円/500万円/1000万円の段階論)

第1歩では100万円・500万円・1,000万円の壁を突破する段階的なロードマップが示されています。

まず100万円を貯めることで自己効力感を得て、次の500万円は投資開始の準備金として位置づける段階設計が核となっています。

初心者が詰まりやすい5つのポイント(チェックリスト)

- ①家計を把握せずに節約・投資を始める

- → まずマネーフォワード等で1カ月の収支を把握してから次のステップへ進む

- ②固定費を後回しにして食費だけ削ろうとする

- → 固定費(スマホ・保険・サブスク)の見直しを先行させる

- ③生活防衛資金なしに投資を始める

- → 急な支出に対応できる生活防衛資金(生活費3〜6ヵ月分)を確保してから投資を始める

- ④くらま氏の極端な節約を全模倣しようとする

- → 車なし・家賃格安・1日1食はくらま氏の特殊条件であり、自分の生活条件に合う範囲で取り入れる

- ⑤SNSや切り抜きの情報を前提確認なしに信じる

- → 本人のYouTubeの本編・著書・大手メディアのインタビューで原典を確認してから判断する

くらまの本で何が学べる?

くらま氏の著書は現在2冊あり、いずれもKADOKAWA刊です。

第1作は「貯め方」の基礎固め、第2作は「増やし方(投資)」まで踏み込んだ内容になっており、読む順番と向く人が異なります。

第1作の要点(貯蓄力・ロードマップ)

第1作の『すごい貯蓄 最速で1000万円貯めてFIREも目指せる!』は、貯蓄がほぼゼロ、または100万円以下の段階から1,000万円までのロードマップを6章に分けて解説しています。

「まず本気で100万円貯めろ」から始まり、超節約術・メンタル術・生活設計の変え方まで体系的にまとめられています。

節約・貯金を「これから本格的に始める」という方に向いた1冊です。

第2作の要点(増やし方/金/暗号資産の章)

第2作の『手取り26万円でもできる 資産1億の作り方』は、「貯め方」から「稼ぎ方」「増やし方」まで投資の領域に大幅拡充した内容です。

特に第5章「金(ゴールド)投資のすすめ」、第6章「暗号資産投資のすすめ」では、くらま氏の金やビットコインへの投資の考え方が書かれています。

資産額が数百万円以上あり、次のステップとして投資を学びたい方に向く内容です。

くらまの投資のスタンスとは?

くらま氏の投資スタンスを正確に理解するには、「投資対象・目的・時間軸」と「一般的な留意点」を分けて考える必要があります。

節約系YouTuberとして知られていますが、その投資哲学は守り一辺倒ではなく、ビットコインを大きく組み込んだ攻めの分散設計です。

投資開始時期と当初の方針

くらま氏の投資を開始したのは2020年1月です。

当初は全世界株式(オルカン)やS&P500への月5〜10万円のインデックス積立から始めていました。

「まず家計の黒字化と貯蓄の土台ができてから」という順序を自身でも実践していました。

分散投資の考え方(暗号資産・株式・現金・金)

くらま氏の現在のポートフォリオは、レイ・ダリオの「オール・シーズンズ戦略」から影響を受けた分散設計です。

「暗号資産40%・株式30%・現金20%・金5〜10%」という構成は、価値の消えにくい実物資産(金・ビットコイン)を大きく組み込んでいる点が特徴です。

|

投資対象 |

事実(取材・本人発信) |

本人の位置づけ・目的 |

一般的な留意点 |

|---|---|---|---|

|

全世界株式(オルカン等) |

2020年1月から月5〜10万円の積立で開始 |

コアの長期積立 安定的な資産形成の土台 |

価格変動あり 元本保証なし 長期目線が前提 |

|

金(ゴールド) |

ポートフォリオの5〜10%(取材時点により若干差) |

「価値の消えない資産」「法定通貨に対するヘッジ」 |

利子・配当なし 価格変動あり 守りの分散として位置づ。 |

|

ビットコイン(暗号資産) |

ポートフォリオの40%(2025年3月時点) |

「インフレヘッジ資産」「法定通貨への不信任票」 ビットコイン1本 |

価格変動が大きい 配分40%は一般的なリスク許容度を超える可能性がある 初心者の模倣は慎重に |

|

現金 |

ポートフォリオの20%(2025年3月時点) |

流動性確保 急な支出・投資チャンスに備える |

インフレで実質価値が目減りするリスクあり |

※ポートフォリオの数値は2025年3月時点。現在の配分は変動している可能性がある

リスクと前提(生活防衛資金・時間軸・許容度)

くらま氏は「損をしても生活に困らない金額を投資する」と複数のインタビュー記事で発言しており、生活防衛資金の確保を投資の前提として強調しています。

2022年にビットコインが70%下落した局面で買い向かったエピソードは、相応のリスク許容度と確信があっての行動であり、すべての読者が同じ行動をとることを推奨するものではありません。

仮想通貨への投資を検討するのであれば、「リサーチ」などの優良情報サイトを利用するのが断然おすすめ。無料で利用可能なので、興味がある方はぜひ。

くらまの「賢者の流儀」とビットコインに関する誤解

「賢者の流儀 くらま ビットコイン」と検索している方は多くいますが、まず「賢者の流儀」は誤記である点を確認しておく必要があります。

その上で、くらま氏が実際にビットコインをポートフォリオに組み込んでいる事実と、それが何を意味するかを整理します。

「賢者の流儀」は誤記である(理由)

まず正式なチャンネル名・人物名は「倹者の流儀くらま」です。

「賢者(けんじゃ)」と「倹者(けんじゃ)」は読みが完全に一致しているため、日本語入力での変換ミスが多発します。

検索エンジンのサジェストにも誤記が混入しており、情報を探す際に混乱を招きます。

正しい表記は「倹者の流儀」であることを最初に押さえておくことで、誤った情報源に辿り着くリスクを防ぐことができます。

| 検索キーワード | 正誤と補足 |

|---|---|

|

賢者の流儀くらま(よく見かける表記) |

誤記 「賢者(けんじゃ)」と「倹者(けんじゃ)」は読みが同じため、漢字変換ミスが多発 チャンネル名・著書名・人物名として正式なのは「倹者の流儀」 |

|

倹者の流儀くらま(正式名称) |

正式なチャンネル・人物の総称 「倹者(けんじゃ)」は「倹約家」を意味する言葉で、くらま氏の節約哲学を端的に表す |

|

賢者の流儀 くらま ビットコイン(検索サジェスト) |

「倹者の流儀くらま」が正 ビットコインが組み合わされる背景は、くらまがポートフォリオの40%をBTCに配分していることが各メディアで報道されたため |

ビットコイン比率に関する事実(取材時点差は注記)

くらま氏はポートフォリオの40%を暗号資産(ビットコイン一択)に配分していることを公表しています。

ただし、この数字は取材時点のものであり、現在も同じ比率かどうかは確認できません。

初心者が誤解しやすい点(推奨と受け取らない)

くらま氏の仮想通貨についての発言は、あくまで「自分のポートフォリオ設計と哲学の説明」であり、視聴者・読者へのビットコイン投資の一律推奨ではありません。

一般に、ポートフォリオの40%を価格変動の大きい資産に配分することは高リスクと見なされます。

「節約系YouTuberがビットコインを持つ=安全・推奨」という解釈は誤りです。

自分のリスク許容度と照らし合わせて判断することが不可欠です。

「資産1億円」達成の事実と未確定事項の整理表を再掲します。

| 区分 | 内容 |

|---|---|

|

事実(一次情報で確認) |

・奨学金約300万円を社会人1年目に完済し、250万円以上貯金(KADOKAWA著者紹介) ・4年半で貯蓄2,000万円達成(KADOKAWA第1作著者プロフィール) ・2025年10月にX上で資産1億円を報告 ・投資は2020年1月開始 ・FP資格を保有し、東洋経済オンラインで連載執筆 |

|

未確定(未公開・推測禁止) |

・YouTube広告収益の具体額は非公開 ・資産1億円への寄与度は不明 ・ポートフォリオ40%のビットコイン配分は2025年時点 ・現在の比率は変動している可能性あり ・「節約だけ」で1億円を達成したという解釈は不正確 ・投資の複利も大きく寄与 |

|

誤解しやすい点 |

・月収が会社員給与だけと仮定すると再現条件が変わる(YouTube収益・残業代等は不明) ・「誰でも4年半で2,000万円貯まる」ではなく、生活コスト・住居補助・独身といった個別条件が重なった結果 ・資産額の推移は複数のメディア取材時点の数字のため、必ず確認日とともに参照する |

くらまの評判・口コミは?(良い/悪い/注意)

くらま氏の好意的な意見も批判的な意見も、母数・文脈・発信者のバイアスによって変わるため、論点として整理して読む視点を持っていただくことをおすすめします。

好意的な評価の傾向(何が評価されているか)

くらま氏のYouTuberの評価サイトでは総合評価4.00点/5.00、人間性4.67点を獲得しています。

「収支を実数で開示している透明性」「FP資格保有で情報の裏付けがある」「顔出しで活動している信頼感」が主な好評の理由です。

東洋経済オンラインや明治安田生命など権威あるメディアへの掲載歴も、信頼性の補強材料として機能しています。

批判的な評価の傾向(何が不信につながるか)

くらま氏に対する最も多い批判は「YouTube収益を家計公開動画に含めていない」という指摘です。

「手取り24〜26万円の会社員が節約だけで資産形成した」という雰囲気が正確ではないという意見があります。

「常識的なことしか言っていない」「上から目線に感じる」という声も少数存在しますが、全体としては好意的な評価が大半を占めています。

評判の読み方(母数・偏り・切り抜き)

くらま氏に対する口コミ・評判は「全体像の断片」にすぎません。

切り抜き動画やまとめサイトは文脈が省略されやすいため、重要な判断は本人の一次発信(YouTube本編・著書・X)を確認してから行うことをおすすめします。

仮想通貨への投資を検討するのであれば、「リサーチ」などの優良情報サイトを利用するのが断然おすすめ。無料で利用可能なので、興味がある方はぜひ。

くらまについてよくある質問(FAQ)

くらま氏や貯蓄・投資に関してよくある質問に回答します。

Q1.倹者の流儀くらまとはどんな人ですか?

A. 節約・貯金・投資を発信するFP資格保有の会社員YouTuberです。

2018年1月に節約を開始し、7年弱で資産1億円を達成しました。

「倹者の流儀」チャンネルは登録者数約40万人で、KADOKAWA著書2冊を刊行し、東洋経済オンライン連載著者としても活動しています。

Q2.くらまの節約術は何から始めますか?

A. 固定費の見直しから始めることを推奨しています。

特にスマホ代(格安SIM)・不要保険・サブスクリプションの解約が最初のステップです。

家計把握(マネーフォワード等の活用)と先取り貯蓄の自動化も初期から同時に設定するのが効果的です。

Q3.くらまの貯蓄術はどのくらいのペースが現実的ですか?

A. くらま本人は手取り給与の7〜8割を貯蓄に回していますが、住居補助など特殊な前提条件あっての話です。

一般的には「先取り給与の10〜30%から始めて徐々に増やす」のが現実的です。

まず100万円を目標にする段階論が第1作に詳しく解説されています。

Q4.くらまの年齢は?

A. KADOKAWA第2作(2026年2月刊)の著者プロフィールに「32歳にして総資産1億円を突破」と記載されています。

1993年生まれで2026年3月時点で32歳という情報が複数媒体から確認できます。

Q5.くらまの投資は初心者でも真似できますか?

A. オルカン(全世界株式)等のインデックス積立から始める部分は初心者でも検討しやすいです。

ただしビットコイン40%の配分は高いリスク許容度が前提であり、生活防衛資金確保・家計黒字化を先に進めてから判断することをおすすめします。

Q6.くらまの金(ゴールド)投資の考え方は?

A. 金(ゴールド)を「価値の消えない資産」「法定通貨に対するヘッジ」として位置づけ、ポートフォリオの5〜10%を配分しています。

Q7.くらまのビットコイン投資の考え方は?

A. ビットコインについては、ポートフォリオの40%を暗号資産(ビットコイン一択)に配分していることが取材記事で確認されています(確認日:2026年3月18日)。

Q8.くらまの仮想通貨投資は推奨されていますか?

A. くらま氏自身のポートフォリオの公開であり、視聴者全員への一律推奨ではありません。

初心者は生活防衛資金の確保・インデックス積立を優先し、暗号資産は自身のリスク許容度を確認したうえで判断することが重要です。

まとめ:くらま流を安全に取り入れるポイント

くらま氏の発信は「節約で土台を作り、投資で増やす」という一貫した設計をもとにしており、家計改善を本気で始めたい方にとって参考になる情報が多くあります。

一方で、住居補助・独身・YouTube収益といった個別条件が重なっている点を見落とすと誤解が生じやすいため注意が必要です。

また、ポートフォリオにおいてビットコイン40%という投資配分は本人のリスク許容度と確信に基づくものであり、読者が同じ比率を模倣することを前提とした発信ではない点も注意が必要です。

仮想通貨への投資を検討するのであれば、「リサーチ」などの優良情報サイトを利用するのが断然おすすめ。無料で利用可能なので、興味がある方はぜひ。

フィスコの企業概要と事業構成

|

📊フィスコの企業概要 本社:東京都港区南青山5-13-3 設立年月日:1995年5月15日 上場:東証グロース市場 従業員数:単独26名 時価総額:57億円(2026年1月13日現在) |

情報サービス事業:売上の93%を占める本業

フィスコの事業構成を見てみましょう。

2024年12月期の売上約8.7億円のうち、情報サービス事業が約8億円(92%)を占めています。

暗号資産事業はわずか200万円(0.3%)程度に過ぎません。

| セグメント | 売上高 | 営業損益 | 利益率 |

|---|---|---|---|

| 情報サービス事業 | 約8億円(92%) | 約2億円 | 25.6% |

| 暗号資産関連事業 | 200万円(0.3%) | ▲約2.7億円 | ▲74.1% |

| 合計 | 約8.7億円 | ▲約9,400万円 | – |

上の表から明らかなように、暗号資産事業は売上200万円に対して営業損失約2.7億円という壊滅的な状況です。

一方、情報サービス事業は利益率25.6%と健全な稼ぎ頭を担んでいます。

|

💎フィスコの情報サービス事業の3つの強み ①リアルタイム金融情報配信 1日約500本の企業ニュース・市況解説を配信しています。 配信先はBloomberg、Yahoo!ファイナンス、楽天証券など大手プラットフォームです。 約1万5,800社のアクティブユーザーが利用しています。 ②スポンサー型アナリストレポート 74証券会社・760店舗のネットワークで企業分析レポートを提供しています。 特定企業の深掘り分析を通じて、投資家に詳細な情報を届けるモデルです。 ③IRコンサルティング 統合報告書作成、ESG開示支援、株主総会運営サポートなどを提供しています。 2024年は前年比210.8%増と急成長中の分野です。 |

長年の実績が生んだ信頼。そして今回の裏切り

フィスコは約30年にわたり、金融情報という「信頼が命」の事業を営んできました。

Bloomberg端末やYahoo!ファイナンスに情報を提供し、投資家の意思決定を支えてきたのです。

だからこそ、今回の不正は深刻です。

|

⚠️「情報の不正」という構造的な裏切り 約15,800社のアクティブユーザーがフィスコの金融情報を信頼して投資判断を下しています。 しかし、その情報を配信する企業自身が、自社の財務情報を不正に操作していました。 「企業の財務分析をする企業が、自社の財務を虚偽記載していた」。 これは単なる会計不正ではなく、事業の根幹を担う信頼の崩壊です。 |

次は、不正の中心となったフィスココイン(FSCC)について詳しく見ていきましょう。

フィスココイン(FSCC)の特徴と立ち位置

今回の不正の中心にあるのが、フィスコが発行している暗号資産フィスココイン(FSCC)です。

日本の上場企業が発行した数少ない暗号資産として、当初は注目を集めました。

しかし現在、フィスココインは「流動性がほぼ失われた状態」にあります。

価格操作問題の背景には、この流動性不足という構造的問題がありました。

|

📊フィスココイン(FSCC)の基本データ 発行上限:5,000万枚(100%発行済み、追加発行なし) ブロックチェーン:ERC-20(イーサリアム) 取引所:Zaif(フィスコ傘下) 現在価格:約14.91円(2025年1月13日現在) 過去最高値:約498.62円(2022年2月3日) → 97%下落 24時間取引高:わずか50〜200ドル程度 |

致命的な流動性不足:市場価格が成立しない状態

フィスココインの最大の問題は、流動性の極端な低さです。

24時間取引高が50〜200ドル程度という数字は、ほとんど取引が成立していないことを意味します。

なぜこうなってしまったのでしょうか?

保有者構成を見ると、自社保有分34.7%(約1,735万枚)は未流通、戦略投資家保有分48.6%(約2,428万枚)は3年ロックアップの対象です。

一般投資家が取引できるのは約16.7%(約837万枚)に過ぎません。

|

⚠️流動性不足が価格操作を可能にした 市場参加者が極めて少ないため、少額の取引でも価格を大きく動かせてしまいます。 今回の不正では、この構造的な弱さを突いて398円への価格吊り上げが実行されました。 会計上は「活発な取引市場が存在しない暗号資産」としてゼロ評価すべき状況でした。 |

フィスココインのメリット・デメリットの冷静な評価

公平を期すため、フィスココインのメリット・デメリットの両面を見ておきましょう。

|

💎 メリット |

✕ デメリット |

|

✓ 日本上場企業発行の希少性 ✓ 追加発行なし(インフレ耐性) ✓ ユーティリティトークン機能 ✓ レンディングサービス(年利9%以上) |

✕ 流動性が極めて低い ✕ 24時間取引高が限定的 ✕ 市場認知度が低い ✕ 不正問題による決定的な信頼毀損 |

このフィスココインを使って、フィスコの経営陣がどのような不正を行ったのでしょうか?

次の章で詳しく見ていきましょう。

2025年12月5日の課徴金勧告~深刻な不正問題

2025年12月5日、証券取引等監視委員会は金融庁に対し、フィスコとその連結子会社クシムに課徴金納付命令を発出するよう勧告しました。

この勧告は、約2年弱にわたる組織的な不正を明らかにするものでした。

|

⚠️ 課徴金勧告の概要 フィスコ:1,500万円 クシム(連結子会社):1,200万円 合計:2,700万円 虚偽記載期間:2022年6月~2024年3月(約21ヵ月) |

【虚偽記載が認定された報告書】

| 報告書種類 | 提出日 | 虚偽内容 |

|---|---|---|

| 2022年6月期 第2四半期報告書 | 2022年8月12日 | 評価損過少計上 |

| 2022年9月期 第3四半期報告書 | 2022年11月14日 | 評価損過少計上 |

| 2022年12月期 有価証券報告書 | 2023年3月30日 | 評価損過少計上 |

| 2023年12月期 有価証券報告書 | 2024年3月28日 | 評価損不計上 |

| 2024年3月期 第1四半期報告書 | 2024年5月15日 | 評価損不計上 |

価格操縦の具体的手口:398円への吊り上げ

2022年6月29日から30日にかけて、当時の代表取締役・中村孝也氏と財務経理担当取締役・松崎祐之氏が主導する形で、フィスココインの大規模な買い注文が実行されました。

この期間の取引の91.3%が関係会社や元役員関連法人によるフィスココインの購入でした。

実質的な市場取引とは言い難い、組織的な価格操縦です。

|

⚠️価格操縦の構造 目標価格:398円(操縦後の終値) 市場実勢価格:数円~数十円レベル 操作の目的:帳簿上のフィスココインの資産価値を高く見せ、評価損計上を回避 結果:2022年12月期は黒字から赤字へ転落すべきところを黒字報告、2023年12月期の売上高は実態より50%以上過大計上 |

なぜ「相場操縦」で直接処分されないのか

今回の問題で注目すべきは、暗号資産の相場操縦行為そのものは処分対象とならなかった点です。

これは現行法制度の構造的な限界を示しています。

|

⚠️規制の空白と2026年以降の制度改正 現状:株式・先物取引の相場操縦は金融商品取引法で直接処分対象です。しかし暗号資産の相場操縦は規制対象外です。 今回の処分:相場操縦ではなく「会計・開示違反」として処分されました。証券取引等監視委員会は有価証券報告書の虚偽記載という「出口」でしか捕捉できませんでした。 2026年改正予定:金融庁は暗号資産を金融商品取引法の対象として取り扱う予定。相場操縦規制の対象拡大、証券取引等監視委員会への犯則調査権限付与を検討中です。通常国会に改正案提出予定です。 |

金融情報企業が犯した「情報の不正」

本件の深刻さは金額の問題ではありません。

金融情報の信頼性を商売にする企業が、自社の情報を不正に扱ったという構造的矛盾にあります。

|

⚠️これは単なる会計不正ではない フィスコの本業は「企業の財務情報を分析し、投資家に提供すること」です。 IRコンサルティングを提供し、適切な情報開示を助言する立場の企業が、自社では虚偽記載を行っていました。 フィスコ企業調査レポート(有料)を購入している投資家にとって、「この企業は信頼できる分析をしている」という前提が崩壊しました。 課徴金1,500万円という軽微な制裁では測れない、事業の根幹を揺るがす信頼毀損です。 |

ちなみに、安心できる投資を検討しているであれば、「リサーチ」などの優良情報サイトを利用するのが断然おすすめ。無料で利用可能なので、興味がある方はぜひ。

フィスコの株価・財務状況とリスク評価

フィスココインの不正問題が、フィスコの株価や財務にどう影響しているのでしょうか?

そして投資家にとってのリスクはどこにあるのでしょうか?

数字から冷静に見ていきましょう。

フィスコの現在の株価水準と割高感

2026年1月9日時点の株価は125円、時価総額は約57億円です。

小型株ながら、バリュエーション面では見過ごできない割高感があります。

| 指標 | 数値 | 評価 |

|---|---|---|

| PER(株価収益率) | 192.31倍 | 極めて割高 |

| PBR(株価純資産倍率) | 3.85倍 | 割高 |

| PSR(株価売上高倍率) | 約6.5倍 | 高め |

| ROE(自己資本利益率) | ▲114.67% | 低水準 |

|

⚠️PERが192倍という異常値 時価総額が約57億円に対し、予想純利益はわずか3,000万円で、PERが192倍という水準は、成長期待株に対して明らかに割高です。 信頼回復が進まなければ、さらなる株価の下落リスクが高まります。 |

財務改善は進むも、黒字化の「内実」に注意

2024年12月期のフィスコは売上高8億6,700万円、営業損失9,400万円と赤字でした。

しかし前期の営業損失の8億5,900万円から大幅に縮小しています。

2025年12月期は黒字転換が見込まれています。

会社予想では売上高8億8,700万円、営業利益3,000万円を計画しており、第3四半期累計時点ですでに営業利益1,900万円を計上しています。

|

📈黒字転換の3つの要因 ✓ IRコンサルティング事業の好調(前年比210.8%増) ✓ 金融・経済データ取得の内製化によるコスト削減 ✓ 暗号資産保有残高が7,000万円程度まで縮小(評価損リスクの大幅低下) |

しかし注意したいのは、この黒字化が「成長戦略」ではなく「コスト削減」が主因である点です。

自己資本比率は2023年12月期の2.7%から2025年9月末には48.9%へ改善しましたが、売上高の伸びは限定的です。

|

⚠️投資家が注視すべきリスク ✕ PERが192倍という成長期待に対する明らかな割高感 ✕ 信頼毀損による今後のIRコンサルティング受注への影響 ✕ 信用買い残282万株 vs 貸株残51万株(信用倍率5.49倍)の需給悪化 ✕ 「金融情報企業としての信頼」という無形資産の毀損は財務数値に現れない |

次は、市場やネット・SNSでフィスコがどう評価されているか、生の声を見ていきましょう。

フィスコに対するネット・SNS上の評判・口コミを分析

数字だけでは見えない、フィスコに対する「生の声」を確認しておきましょう。

2025年12月5日の課徴金勧告以降、「フィスコ やばい」というキーワード検索が急増しています。

「フィスコ やばい」検索が5倍以上に急増

Google Trendsによると、12月5日以降、「フィスコ やばい」「フィスコ 信用できない」の検索数が5倍以上に急増しました。

Yahoo!ファイナンス掲示板やTwitter(X)には批判的な投稿が目立ちます。

|

⚠️フィスコに対するネット・SNSでの厳しい評価 Yahoo!ファイナンス掲示板:「異例の事件起こしたな」「信じられない」 Twitter(X):「自社資産を粉飾していた企業が市場分析?」 5ch:「詐欺企業」「マジで怖い」 最大の懸念:「フィスコのレポート、本当に信じられるのか?」 |

| センチメント | 推定割合 | 主な内容 |

|---|---|---|

| ポジティブ | 5~10% | 本業は健全、黒字化 |

| ニュートラル | 15~25% | 様子見、改革待ち |

| ネガティブ | 65~80% | 信頼できない、投資避けるべき |

一方で評価される点もある

公平を期すため、フィスコに対するポジティブな評価も記載しておきましょう。

一部の投資家は「悪材料出尽くし」との見方を示しています。

|

💎一部で評価される点 ✓ 約30年の金融情報企業としての実績 ✓ IRコンサルティング事業の専門性は依然として高い ✓ 株主優待(Club FISCO IPOナビ)の年換算利回り約73% ✓ 課徴金支払いで法的不確実性が解消、刑事事件化の可能性は低い |

機関投資家と個人投資家で異なる反応

興味深いのは、投資家層によって反応が大きく異なる点です。

機関投資家の多くは既に保有株の整理を完了しており、静観姿勢に入っています。

一方、個人投資家の間では「株主優待目的」と「信頼性重視」の2つのグループに明確に分かれています。

株主優待目的の投資家は、年換算利回り73%という高水準に着目し、「本業が健全なら優待は継続される」との判断から保有を継続しています。

実際、Yahoo!ファイナンス掲示板では「優待狙いで長期保有」という投稿も散見されます。

|

📈 過去の類似事例から見える回復パターン 金融関連企業の会計不正後の株価推移を見ると、2つのパターンがあります。 ①迅速な経営刷新パターン:不正発覚後6ヵ月以内に経営陣を完全刷新した企業は、12〜18ヵ月で株価が底値から30〜50%回復する傾向があります。 ②改革遅延パターン:経営陣が温存された企業は、信頼回復に3〜5年を要し、株価も低迷が長期化しています。 フィスコは現時点で②のパターンに近く、経営陣の抜本的刷新が見られていません。 これが市場の懸念を強めている一因です。 |

注目すべきは「金融情報企業の不正」という特殊性です。

製造業の品質不正や小売業の不正とは異なり、フィスコの場合は「情報の信頼性」そのものが商品です。

この点で、過去の一般的な企業不正事例よりも信頼回復のハードルが高いと市場は見ています。

総合的に見れば、ネガティブなセンチメントが圧倒的多数を占めています。

フィスコの信頼回復には相当の時間と具体的な改革が必要です。

ちなみに、安心できる投資を検討しているであれば、「リサーチ」などの優良情報サイトを利用するのが断然おすすめ。無料で利用可能なので、興味がある方はぜひ。

フィスコの信頼回復戦略と今後の展望

では、フィスコは今後どのように信頼を回復していくのでしょうか?

そして投資家は何を重視すべきなのでしょうか?

具体的な改革の道筋を見ていきましょう。

東証への改善報告書提出と5年間の監視

東京証券取引所は2025年9月19日、フィスコに対し改善報告書の提出を命令しました。

フィスコは期限の10月21日より前に報告書を提出し、2030年10月17日までの5年間公衆監視に供されます。

|

📈東証が指摘した4つのガバナンス欠陥 1. 子会社の暗号資産取引をチェックする体制の未整備 2. 相場への影響を管理する体制の不在 3. 元取締役の利益相反リスクへの認識不足 4. 価格形成妥当性検証体制の欠如 |

市場が要求する「3つの必須改革」

形式的な報告書提出だけでは信頼は回復しません。

市場が求めているのは具体的で実務性のある改革です。

|

💎改革①:暗号資産事業からの明確な撤退・切り離し 現状:帳簿上200万円のために2億6900万円の赤字を抱えている 必要措置:事業完全撤退、子会社化して分離管理、または第三者への事業譲渡 進捗:暗号資産保有残高は既に7000万円程度まで縮小している。自社コイン発行という利益相反の構造的問題の解決が必須 |

|

⚠️改革②:経営陣の抜本的刷新とガバナンス強化 ✓ 社外取締役比率を50%以上に引き上げ ✓ 指名報酬委員会の透明化 ✓ 独立監査委員会の設置 課題:投資家コミュニティでは「経営体制の抜本的刷新が不十分」との指摘が続いている |

|

📈改革③:情報・会計プロセスの完全可視化 ✓ 暗号資産評価基準の公開明示化 ✓ 会計処理の透明な報告 ✓ 外部監査の強化 重要性:「金融情報企業」として情報の透明性の確保が生命線 |

信頼回復には5年単位の時間が必要

フィスコの信頼回復は一朝一夕には実現しません。

現実的なタイムラインを理解しておく必要があります。

| 時期 | マイルストーン |

|---|---|

| 2025年12月 | 通期黒字達成(最低限のハードル) |

| 2026年 | 改善状況報告書提出、金融商品取引法改正施行 |

| 2027年以降 | 2期連続以上の安定黒字継続 |

| 2030年10月 | 改善報告書監視期間終了、ガバナンス体制の定着確認 |

つまり、本当の意味での信頼回復には5年ほどの長期的な視点が必要です。

短期的な株価の動きに一喜一憂するのではなく、これらの改革が着実に進んでいるかを注視することが重要になります。

【結論】フィスコへの投資判断

ここまでフィスコの不祥事の全貌を見てきました。

最後に、あなた自身がフィスコに対する投資判断を下すための指針をまとめておきましょう。

「やばい」の判断は妥当だが、倒産リスクは低い

結論から言えば、「フィスコ やばい」という評価は事実に基づいています。

価格操作、虚偽記載、そして金融情報企業としての構造的矛盾――これは深刻な問題です。

しかし同時に、「完全終了」「倒産確実」という状況でもありません。

情報サービス事業は健全な利益を生んでおり、2025年12月期は黒字転換が見込まれています。

|

💎 フィスコ株の投資を検討してもよい人 |

✗ フィスコ株の投資を避けるべき人 |

|

✓ 5年以上の超長期視点で投資できる ✓ 改革進捗を定期的にチェックできる ✓ ガバナンス改善を評価軸にできる ✓ 小型株の高ボラティリティに耐えられる |

✗ 短期的なリターンを期待している ✗ 企業の信頼性を重視する ✗ 安定した配当を求めている ✗ PER192倍という割高感が許容できない |

投資判断のための3つのチェックポイント

もしあなたがフィスコ株への投資を検討するなら、以下の3点を継続的に注視してください。

|

📈注視すべき3つのポイント ① 暗号資産事業の完全撤退または分離 → 自社コイン保有という利益相反の構造的問題が解決されているか。暗号資産保有残高が継続的に減少しているか。 ② 2025年12月期の通期黒字達成 → 営業利益3,000万円の目標を達成できるか。IRコンサルティング事業の受注動向はどうか。 ③ 経営陣刷新の具体的な動き → 社外取締役の比率は上がっているか。独立監査委員会は設置されたか。取締役会の議事録公開など透明性は向上しているか。 |

最終評価:慎重姿勢が不可欠

フィスコは「倒産する企業」ではありません。

情報サービス事業の基盤は健全であり、本業での収益改善も進んでいます。

しかし同時に、短期的な投資対象として推奨できる企業でもありません。

PERが192倍という収益規模に対する明らかな割高感、「金融情報企業としての信頼毀損」という無形のダメージ、これらは財務数値には現れないリスクです。

|

💎最終評価まとめ ✓ 情報サービス事業の基盤は健全(利益率25.6%) ⚠️ 信頼回復には数年単位の時間が必要 ✗ 短期投資は避けるべき(PER192倍の割高感) 📈 改革進捗の継続チェックが重要 |

フィスコの真の試練は、株価水準ではなく、失った信頼をどう取り戻すかにあります。

ちなみに、安心できる投資を検討しているであれば、「リサーチ」などの優良情報サイトを利用するのが断然おすすめ。無料で利用可能なので、興味がある方はぜひ。

OPS資産運用スクールとは?

OPS資産運用スクールは、初心者のための資産運用スクール。主に若者や主婦など、経済的自立を目指す女性がメインで参加しているのが特徴で、日経225オプション取引で資産運用を行うようです。

日経225は別名「日経平均株価」とも呼ばれ、東証一部上場企業のうち代表的な225銘柄を基に計算されます。つまり、OPSは日経平均株価を参考に売買するトレード方法を教えてくれるスクールと言えます。

ここまで聞くと、真っ当な資産運用スクールのように感じるかもしれませんが、OPS資産運用スクールには「怪しい」という声が後を絶ちません。その理由について、次の章で詳しく見ていきましょう。

OPS資産運用スクールが怪しい理由

OPS資産運用スクールが怪しいと言われている主な理由は次の2つです。

勧誘が行われている可能性が高い

OPSに参加する際、紹介者を入力する項目があることから、勧誘活動が行われている可能性が…

実際に参加している生徒の一部は、SNSで「OPSに参加してこれだけ稼げるようになりました!」といった投稿を行っています。

美味しそうな料理や海外旅行など、誰もが羨む写真と投稿されることで、「自分もOPSに参加すれば稼げるかも」と期待感を煽っているのです。

このような勧誘手法は、アムウェイやニュースキンなどのMLM(マルチ商法)を彷彿とさせます。紹介者を増やすことで自分にメリットがある仕組みになっているのかもしれません。

OPSの勧誘の手口

OPS主宰者のゆみリッチは、最初に3300円の「勉強会」と呼ばれるオンラインセミナーに参加させることで見込み客を集め、その中で、稼ぎたい女性の中からお金を払えそうな人を探していくのです。

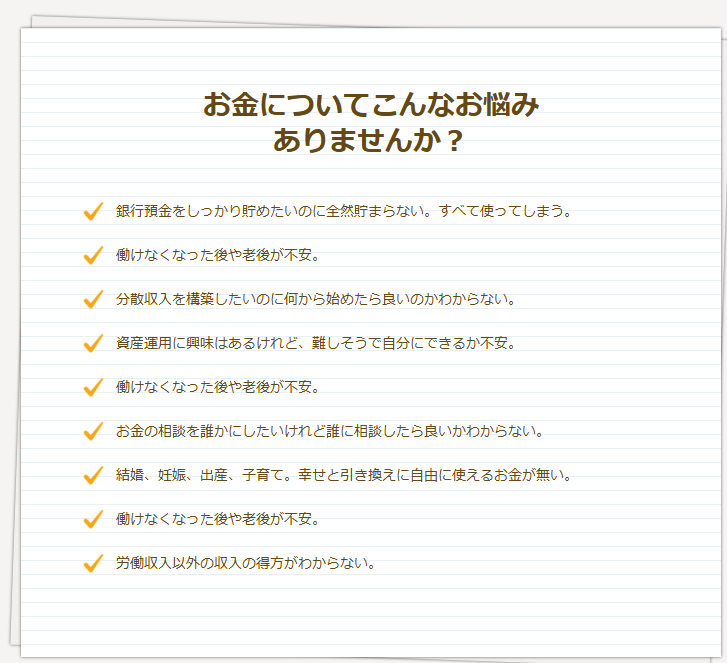

この勉強会では、お金を稼ぐ大切さなど誰にでも分かるような話が延々とされ、参加者は少しずつ洗脳されていくそうです。OPSのホームページには、女性の弱みにつけ込むような文言が並んでいます。

- 銀行預金をしっかり貯めたいのに全然貯まらない。すべて使ってしまう。

- 働けなくなった後や老後が不安

- 分散収入を構築したいのに何から始めたら良いのかわからない。

- 資産運用に興味はあるけれど、難しそうで自分にできるか不安。

- お金の相談を誰かにしたいけれど誰に相談したら良いかわからない。

- 結婚、妊娠、出産、子育て。幸せと引き換えに自由に使えるお金が無い。

- 労働収入以外の収入の得方がわからない。

こういった女性の弱みにつけ込んで高額の授業料を払わせる卑劣な手口だと言えるでしょう。悪質スクールは許せません。

ゆみリッチのOPS初級講座の内容

勉強会の後、参加者は429,000円(クレジットカードだと451,000円)もする初級講座への参加を勧められます。ここでは、日経225オプション取引の基礎を学ぶことになるようですが、その内容は初心者向けとは言い難いものばかり。

オプション取引のメリット・デメリット、証拠金やレバレッジの仕組み、売りと買いの違いなど、初心者が理解するには難しすぎる内容が並んでいます。しかも、これだけの授業料を払っているにも関わらず、肝心の売買のタイミングなどは教えてもらえないのだとか…

結局のところ、初級講座を受講しても、実践的なトレードが出来るようにはならないのです。それどころか、オプション取引の危険性についてもほとんど触れられていないため、受講生は大きなリスクを抱えたまま取引を始めてしまう可能性があります。

入会金が高すぎる

OPSの入会金は約40万円と高額です。確かに専業トレーダーから直接指導を受けられるのは魅力的ですが、割高感が否めません。

基礎的なトレード教材を1つ購入し、YouTubeなどで独学するだけでも、一人前のトレーダーになることは十分可能です。最近はトレーダーが有益動画を投稿しているので、むしろYouTubeだけで知識を得ることができるでしょう。

40万円を支払って学ぶ必要があるか、コスパ面からも疑問が残ります。

OPS資産運用スクールの口コミ・評判

実際にOPSに参加している人や、入会を考えている人の口コミも見ていきましょう。

ネット上の口コミ

独学でわからないことをネットで調べる能力と判断力がない人が、素人のおばさんがやってる投資講座を信じて、たまたま丁半博打で勝てた、というストーリーですね。

独学で情報収集できない(理解できない)人は投資に向いてないので、お金払ってまで投資に踏み込まずに、自分磨きにお金をかけて、いい仕事して昇格して給料を増やす方がいいと思いますよ。後日お申込み正規価格は、消費税込で¥858,000みたいです。

詐欺ではないですが、無料のものをまとめて40万で売られてるのを買うのは、カモです。

mamari

投資の基礎知識も無いまま高額な投資スクールに通うのは危険です。独学で勉強する意欲や能力が無い人は、そもそも投資に向いていないのかもしれません。

さらに、初級講座だけで85万円以上掛かるようです。40万円の入会金を合わせると、100万円以上の出費となります。素人のおばさんが教えるスクールにこれだけの大金を払う価値があるのか?

OPSの教材は、ネット上で無料で手に入る情報ばかり。それをまとめただけで40万円以上も請求するのは、明らかに受講生の無知につけ込んだ商売と言えるでしょう。

「詐欺ではない」と言っていますが、実態はほとんど詐欺に近いと思われます。無料で手に入る情報を高額で売りつけるのは、詐欺まがいの行為だと言っても過言ではありません。

OPS資産運用スクールのゆみリッチ(林由美)とは何者か

OPS資産運用スクールの主宰者「ゆみリッチ」こと林由美さんは、千葉県出身の3人姉妹の真ん中で、20年以上ネイルサロン「ミューラ」を経営。ネイリスト歴も20年以上で、日本ネイリスト協会の本部認定講師の肩書を持っています。

また、YouTubeチャンネル「ゆみリッチのぷちリッチYouTubeスクール」も運営していますが投稿しているコンテンツは0!

インスタグラムのリンクのみ貼っているのですが、これは明らかに誘導しているように見えて怪しいですよね。

まとめ

OPS資産運用スクールは、女性の経済的自立を応援する投資スクールとして注目を集めていますが、高額な入会金や勧誘活動の存在など、怪しい点も指摘されています。

特に問題なのは、女性の弱みにつけ込む巧妙な勧誘手口です。「お金の不安を解消したい」「キラキラ生活を送りたい」といった気持ちを巧みに利用し、高額な授業料を払わせようとしているのです。

また、40万円以上もする初級講座の内容も、初心者には難しすぎるものばかり。トレードの基礎知識が身につかないどころか、リスクについてもほとんど教えてもらえないため、大きな損失を被る可能性もあります。