ビットコインFXと外国為替FXは税金の仕組みが全く違います。

ビットコインFXでは基本的に年20万円以上の利益が出たら確定申告が必要です。

ビットコインFXに挑戦するならば、正しく税金の仕組みと計算方法を理解しておきましょう。

今回はビットコインFXの税金の仕組み、計算方法、おすすめ計算ツールまで紹介します。

ビットコインFXにかかる税金

ビットコインFXを行っている投資家の多くは、「そもそも、ビットコインFXを行っているけど、自分は税金を納める必要があるの?」と疑問に感じていることでしょう。

ビットコインFXについての税金を納めるかどうかは、個人個人で異なります。

また、ビットコインFXにかかる税金としては、主に「所得税」と「住民税」の2つが必要になります。

それでは次に税金が発生する条件など、ビットコインFXの具体的な税金の仕組みについて触れていきます。

▼ビットコインFXで所得税が発生する条件

サラリーマンでビットコインFXを行っている場合、給料や退職金以外の所得の合計額が20万円以下の場合には、ビットコインFXに対する確定申告は行わなくても良いことになっています。

自分は確定申告をする必要があるのか、ないのかを確認したい場合には、税理士や税務署に確認をすると良いでしょう。

ただし税理士の場合には、税理士によっては相談料を徴収する場合があったり、年末から確定申告までの時期は繁忙期となっているので、相談自体対応できないケースが多いので気を付けましょう。

税務署の場合でも、確定申告期限間際になると、電話が繋がらないことが多いので、相談する場合には余裕を持った相談がおすすめです。

次にビットコインFXの所得はどこに分類されるのか?触れていきます。

▼総合課税と分離課税

ビットコインFXの所得は総合課税に分類されます。

所得分類はそもそも総合課税と呼ばれるものと分離課税と呼ばれるものの2つです。

総合課税:1年間で得た所得を合算して課税の対象とする方法

分離課税:他の所得とは分けて独自の税率をかけ税金を計算する方法

総合課税と分離課税の1番の違いは税率の高さです。

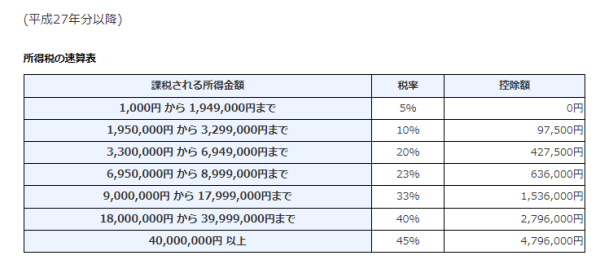

総合課税の場合は15%~55%と、所得に応じて税率が高くなる累進課税を採用していますが、分離課税の場合は一律の税率が適用されます。(FXならば20.315%)

仮想通貨の場合は最大で55%の所得税が発生することから、税金が高いと言われがちです。

▼ビットコインFXの所得区分

ビットコインFXの所得は総合課税に分類されますが、所得区分は雑所得にあたります。

所得区分は不動産所得や事業所得など10種類ありますが、雑所得は他の9つの区分に該当しない所得です。

雑所得は

・他の所得分類と損益通算できない

・翌年に損失の繰り越しができない

という2つの特徴があります。

損益通算とは、同じ区分の損益であれば同年の損失分を相殺できる仕組み。

例えば同じ雑所得の中で100万円の利益を出した後、60万円の損失を出した場合、損失額を引いた40万円が課税対象となります。

それでは、ビットコインFXの所得税をどのように計算するのかを見ていきましょう。

▼所得税の計算方法

所得税を計算するためには、まず、各取引の損益を日本円に評価換算し直します。

仮想通貨を日本円に評価換算できるサイトも多く出ていますので、確定申告の際には、活用すると便利です。

では、所得税の計算方法について、具体例を通して見てみましょう。

計算例①

年間の給与所得 600万円

年間のビットコインFX純利益 100万円

年間の外国為替FXの利益 30万円

※収入金額ではなく、給与所得控除や必要経費を差し引いた所得となりますので注意してください。

この条件で、所得税の計算をしてみましょう。

総合課税の対象になるものは、「給与所得」と「ビットコインFXの利益」です。

給与所得600万円+業務に係る雑所得100万円=700万円

通常であれば、ここから基礎控除などの所得控除を差し引きますが、今は、所得控除を省きます。

所得税の速算表から総合課税の所得税を計算しましょう。

700万円×税率23%-636,000円=974,000円

外国為替証拠金取引(FX)の分離課税分の所得税額の計算をしましょう。

30万円×15%=45,000円

974,000円+45,000円=1,019,000円

1,019,000円が年間の所得税額になります。

令和19年までは1,019,000円に対して2.1%の復興特別所得税がかかりますので、実際の所得税額はさらに大きくなります。

所得税の源泉徴収が行われている場合には、納税額は減少、又は還付になる場合があります。

所得税額と実際の納税額は、異なる場合がありますので注意してください。

もう一つのケースを見てみます。

計算例②

年間の給与所得 600万円

年間のビットコインFX純利益 -100万円

年間の外国為替FXの利益 30万円

今度は、ビットコインFXのみ100万のマイナスになったケースですが、今回は注意が必要です。

税金の計算では租税回避行為と言って、わざと赤字を出し課税逃れをする場合があることを想定して、赤字を相殺できないようにしています。

そのため、ビットコインFXの利益は0円として計上します。

給与所得600万円+0円=600万円

で、所得税の計算をします。

600万円×20%-427,500=772,500円

これが、分離分の45,000円を加算すると、817,500円が年間の所得税額になります。

このように雑所得同士は損益通算できても、給与所得とは損益通算できないことを覚えておきましょう。

ここまでビットコインFXにかかる所得税について見てきましたが、ビットコインFXに関わる税金は住民税も必要です。

▼ビットコインFXと住民税

ビットコインFXに関しては住民税の場合も都道府県、市区町村に対して確定申告が必要です。

住民税については、総所得金額に対して概ね10%が年間の住民税額になります。

所得税は国に対して納める税金、住民税は都道府県や市区町村に対して納める税金で納める先が違います。

その場合、所得税で認められている給与と退職に関わる所得以外の収入で20万円以下の所得については、確定申告不要と言う制度がない場合もありますので、自分が住んでいる地方自治体の住民税窓口で確認すると良いでしょう。

また、住民税も確定申告をする必要があると言いましたが、実際には、税務署に確定申告書を提出すれば、住民税の確定申告書を市区町村に対して行う必要はありません。

よくある事例で、税務署に対して所得税の確定申告をしているのに、市区町村から市区町村に対して確定申告をするようにと案内がくることがあります。

その場合でも、特に市区町村に対して確定申告を追加で行わなくても、税務署に対して確定申告が完了している旨、伝えれば住民税の確定申告は不要です。

ここまでビットコインFXにかかる税金の仕組みについて紹介してきましたが、具体的にどのようなタイミングで課税対象となるのかを抑えておきましょう。

ビットコインFXの課税タイミング

ビットコインFXは、キャピタルゲイン課税と言う方式を採用しています。

キャピタルゲインと言うのは、簡単に言うと損益に対して税率を掛けて税額を計算する方法です。

では、具体的な計算方法について、確認していきましょう。

▼全てのポジションを利確

キャピタルゲイン課税の場合には、損益を確定しない限り税額を計算することはできません。

全てのポジションを利確した場合には、売却価格(日本円評価額)-取得時価格(日本円評価額)-手数料等=純損益です。

例えば、1BTC500万円の時1BTC買いでエントリー、550万円になったタイミングで全て利確したとします。

その時、550万円-500万円=50万円が課税対象です。

あくまでも取得しただけでは課税はされませんので、注意してください。

▼一部のポジションを利確

一部のポジションを利確した場合は、少し計算が面倒になります。

一部のポジションを利確した場合の計算方法には、移動平均法と総平均法の2つの計算方法を採用することが可能です。

移動平均法:仮想通貨の取得や売却の都度、原価を計算する方法。

総平均法:1年間で売買した仮想通貨の大金単価で計算する方法。

具体的に見てみましょう。

3/3:30BTC 評価額 15万円取得(1BTC=5,000)

3/29:50BTC 評価額 15万円取得(1BTC=3,000)

4/12:20BTC 評価額 17万円売却(1BTC=8,500)

4/28:60BTC 評価額 14万円取得(1BTC=2,333)

5/10:40BTC 評価額 18万円売却(1BTC=4,500)

この計算期間について、移動平均法と総平均法の計算方法を確認してみましょう。

(移動平均法)

1.30BTC 150,000円

2.(15万円+15万円)÷80BTC=3750円・・3/3と3/19の平均取得レート

3.20BTC×3750円=75,000・・4/12に売却したBTCの取得価格

170,000円-75,000円=利益95,000円※この時在庫BTCは60BTC

4.120BTC(60+60) 515,000円

※3.の残高375,000JPY+140,000円=515,000JPY

5.180,000円-171,680円=利益8,320円

総売上高=350,000円 売上原価=246,680円 利益=103,320円

ですので、雑収入金額350,000円、雑所得金額103,320円となります。

(総平均法)

取得数量=30BTC+50BTC+60BTC=140BTC

取得金額=150,000円+150,000JPY+140,000円=440,000円

取得単価=440,000÷140=3,143円未満四捨五入

売却価格=350,000円-原価188,580円=161,420円

原価=売却数量60BTC(20BTC+40BTC)×@3,143円=188,580円

総平均法による計算の方が、この場合は、約85,000円程利益が多い、雑所得としての金額多い結果になりました。

このように、総平均法と移動平均法による計算方法の違いだけでも、所得金額は異なります。

確定申告をする場合には、一度決めた計算方法で統一することが原則です。

計算方法を変更する場合には、税務署に対して所定の手続きを取った上で変更することができる場合があります。

損切りについても、計算方法については同じです。

ただし、損切の場合には雑所得の金額が0円と表記されます。

▼仮想通貨同士を交換

仮想通貨間での交換についても、同様の計算方法となります。

仮想通貨の払い出し側の仮想通貨に対して、いずれかの平均法によって売却価格、原価、損益を計算し、所得計算を行います。

注意点は、取得側の仮想通貨については、反対決済、払い出し時までは、損益を確定することはできません。

ここまでで、基本的な税金計算の方法を見てきました。

では、税額を減らすための方法はないか、確認してみましょう。

ビットコインFXの節税方法

ビットコインFXの税金を節約する方法は存在しています。

▼損益通算で節税できないか?

仮想通貨の所得区分は、業務に係る雑所得に計上します。

損益通算が可能な所得は、不動産所得、事業所得、山林所得、譲渡所得間のみとなります。

雑所得では、損益通算することができませんので、損益通算による節税はできないことになります。

損益通算とは、性質が異なりますが、損失による税額の削減方法として、分離課税方式による損失を繰り越す方法があります。

ビットコインFXの内、先物取引等に該当する取引の場合は、分離課税方式の雑所得に所得金額を記載します。

総合課税と分離課税は、計算方式が異なっており、総合課税で認められている損益通算も、分離課税には、損益通算自体が存在しないため、損益通算を行うことはできません。

反面、先物取引等に該当する取引での損失が出た場合には、他の分離課税との損益通算ができない点は、総合課税同様ですが、同年中の先物取引等に該当する取引での損益とは、当然、通算することは可能です。

同年中に生じた先物取引等に該当する取引が、年間を通して損失となった場合は、3年間の損失を繰越すことができます。

仮に、3年間の内、先物取引等に該当する取引で利益が出た場合には、今回の損失と利益を相殺することが可能となります。

損失申告は、繰越が終わるまで毎年行うことで損失を繰越すことができますので、赤字の場合であっても、確定申告を忘れないようにしましょう。

▼事業所得化することで、節税できないか?

喫茶店のオーナーさんのように、小規模な店舗を経営している場合、会社形態ではなく個人事業主として経営をしている方が多くいます。

個人事業主の租税負担の軽減と青色申告の普及を目的に、青色申告に様々な特典が与えられています。

青色申告が適用される所得は、不動産所得と事業所得が有名です。

不動産所得と事業所得の青色申告の特典の中に、青色申告特別控除と言うものがあります。

青色申告特別控除では、要件を満たせば最大65万円の控除を受けることができます。

もしも、投資業が事業所得として認められれば、雑所得とは異なり、多くの経費を組み入れることが可能となるだけでなく、総合所得での損益通算や青色申告特別控除、損失申告など幅広い節税効果が期待できます。

但し、外国為替証拠金取引でトレーダー業として個人事業主申告をした人が、事業性がないと税務署にみなされたため、仮想通貨のトレーディング業での事業所得転換は難しいと言えます。

事業所得として認められるかもしれない業として、先物取引については、事業性が認められる可能性が残っているので、税理士や税務署に相談し、見解を聞いてみましょう。

▼翌年までポジション保有

節税にはなりませんが、仮想通貨取引で損失を確定させる損切りを行うということは、投資した金額を回収することができないと言うことを意味します。

投資金額を回収できない訳ですから、個人資産は少なくなります。

それであれば、無理に税額削減に走るのではなく、素直に、納税をした方が有利に働く場合があります。

特に、仮想通貨の場合、値動きが大きい特徴を持っているため、たとえ塩漬けとなった場合であっても、再起する可能性が残されています。

それまで、ポジションを保有しておくのも、一計だと言えます。

確定申告の流れ

個人の所得税確定申告は、1/1~12/31までの収入・所得を計算し、納税額を確定させる手続きです。

1か所で働いているサラリーマンで、特に、確定申告をするようなことがなければ、会社が年末辺りに行う年末調整が、サラリーマンの確定申告の代わりになっています。

副業等を行っている個人の方については、上記の1/1~12/31までの収入・所得を集計し、翌年の2/1~3/15までの間に申告・納税をすることで確定申告が完了します。

通常、この確定申告を税務署の方に行うことで、住民税の申告も同時に行われることになりますので、別途、住民税の申告を必要はありません。

ビットコインFXの税金計算おすすめツール

最後に、ビットコインFXでの確定申告を行う際に、便利なツールをご紹介します。

▼クリプタクト

クリプタクトは、仮想通貨だけでなく、外国為替や株式などの資産管理ツールです。

ビットコインFXでの一番の弊害は、日本円への評価額換算です。

クリプタクトなら、資産管理を通して、仮想通貨の日本円の評価換算を自動で行ってくれます。

クリプタクトは、資産管理だけでなく、アイデアと言うコンテンツで、投資コミュニティを形成しています。

このアイデアで、情報交換などを行うことができます。

また、万一に備えて、提携税理士の紹介もありますので、確定申告が難しいと感じた場合には、税理士を紹介してもらうこともできます。

クリプタクトでは、年間取引件数が50件までのフリープランがあり、8,800円~220,000円までの料金プランが設定されています。

仮想通貨については、58の取引所、8600の仮想通貨の評価換算を行うことができますので、確定申告のサポートツールとして検討してみてはどうでしょうか?

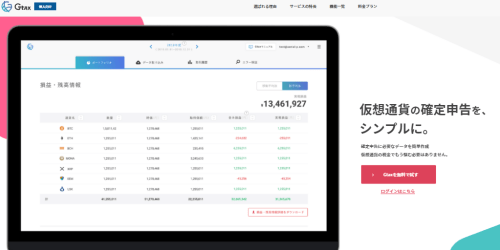

▼ジータックス

ジータックスも、クリプタクト同様、仮想通貨取引での通貨換算を行うことができます

。

ジータックスは、仮想通貨特化型のサイトで、通常の評価だけでなく、マイニングやハードフォークなどにも対応しています。

特定の税理士と提携している訳ではありませんので、ジータックスの提供する客観的な資料で、ユーザー目線での資料を取得できます。

そのため、提携していない税理士に対しても、ジータックスの資料を提出するだけで、確定申告の簡略化が図れます。

無料プランは、取引件数が100件とクリプタクトに比べると2倍の取引量になっています。

有料プランも、8,250円~55,000円までとなっています。

但し、最大の55,000円のプランでも、年間取引件数が、200,000件になっていますので、年間取引件数が200,000件を超える場合には、クリプタクトへの切り替えが良いと言えます。

ビットコインFXの税金まとめ

ビットコインFXの税金は総合課税、雑所得に分類されます。

収入によって税率が高くなる仕組みなので、あらかじめしっかりと理解しておいた方が後悔もないでしょう。

頻繁にビットコインFXをやる人にとって、税金の計算を全て自分で行うのは気が遠くなる作業です。

税理士や税金計算ツールを利用するなど、少しでも手間を減らすことをおすすめします。

また、海外取引所を利用してビットコインFXを利用した場合にも税金は発生するので気を付けましょう。

当サイトにはビットコインFXで稼ぐ方法に関する記事もあるので、ぜひ参考に目を通してみてください。